最近监管收紧,信贷收缩,专门以撸口子为生的老哥们逐渐无口子可撸,开始把目光转向新的领域。

信用租赁正在成为他们的重点目标。

他们团伙作案,只需要支付几百元甚至零首付,就能拿走一部手机,转手卖出去,一单可赚几千元。

“一家平台被薅走上千部手机,损失近千万。”一家信用租赁平台的风控负责人透露,一些平台的坏账率高达10%。

两年前,信用租赁兴起,行业出现了几十家平台,它们曾经野心勃勃,号称要颠覆“消费分期”。

这个曾经红火、巨头扶持的模式,如今发展如何?

01 新口子

昔日人声鼎沸的老哥群,如今一片死寂。

在监管的重压下,714和利率偏高的网贷平台基本不再放款。

但老哥们“撸口子”的生活习惯已养成,很难戒掉。

“借钱就像吸毒,会上瘾。钱在那里,不去借,就难受。”一位老哥曾这样描述自己的“心瘾”。

于是,他们开始寻找新的口子和漏洞。

过去半年,老哥们撸过信用卡,玩过退保退息,还尝试过拿下公积金。

而最近的新宠,是信用租赁。

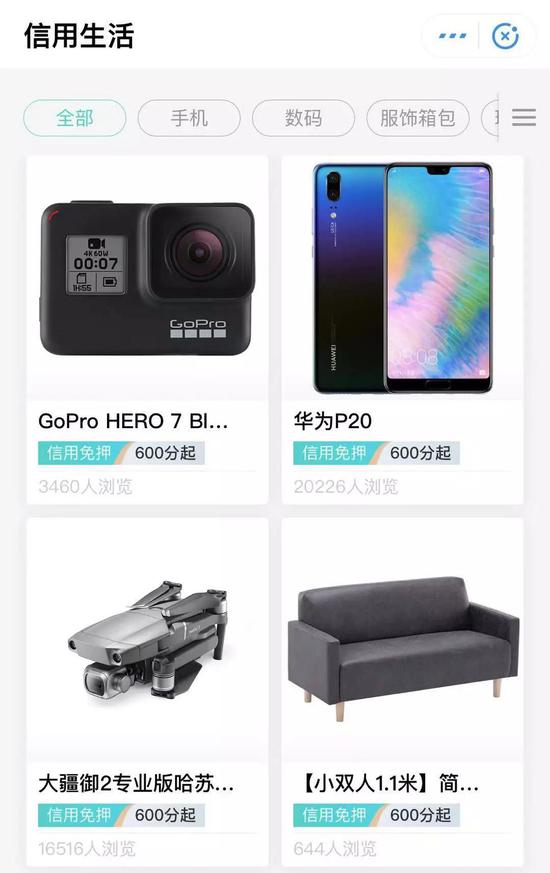

什么是信用租赁?

2017年前后,这个模式开始火爆,出现了几十家平台。

用户可以通过自己的信用,只支付一成首付,甚至零首付,租到手机、相机、笔记本、奢侈品等物品。

在阿里的芝麻信用和京东的小白信用页面,都上线了不少信用租赁的产品。

巨头们将其视为自己“信用生活”的一环,并给这些平台导流。

|