|

文:恒大研究院 任泽平 连一席 马家进 谢嘉琪 郭双桃 范城恺

截至3月12日,疫情蔓延至全球121个国家和地区,全球超过10万多人次。全球金融海啸,2月下旬以来油价最大下跌超过30%,美股两次触发熔断,欧美股市进入技术性熊市。

我们正站在新一轮全球经济金融危机的边缘,疫情全球大流行只是导火索,根源是全球经济、金融、社会的脆弱性。2008年国际金融危机至今,12年过去了,美国欧洲主要靠量化宽松和超低利率,导致资产价格泡沫、债务杠杆上升、居民财富差距拉大、社会撕裂、政治观点激化、贸易保护主义盛行。

从金融周期的角度,这可能是一次总的清算,该来的迟早会来。

非常之时,必待非常之举,就像大萧条与罗斯福新政,滞胀与里根经济学,计划经济与邓小平改革一样。要充分估计当前经济形势的严峻性,化危为机,我们旗帜鲜明倡导“新基建”、“以第二次入世的勇气推动改革开放”、“调节收入分配、扩大中产、提振消费”。

1 全球大流行

1.1 中国战疫初步遏制,为长期胜利付出较大的短期代价

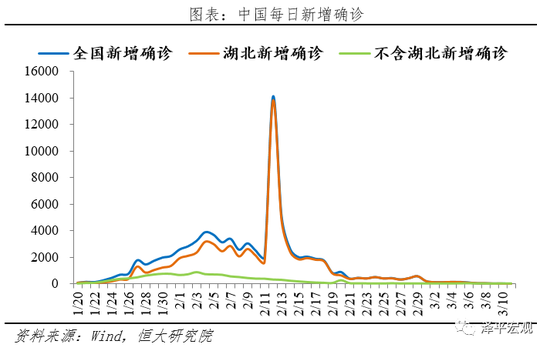

中国疫情在1月下旬开始迅速蔓延,目前在武汉封城、全国延迟开工等政府强有力的措施、一线工作者和人民的共同努力之下,疫情已基本得到控制。

1.2 海外疫情加速扩散,亚洲及欧洲为重灾区

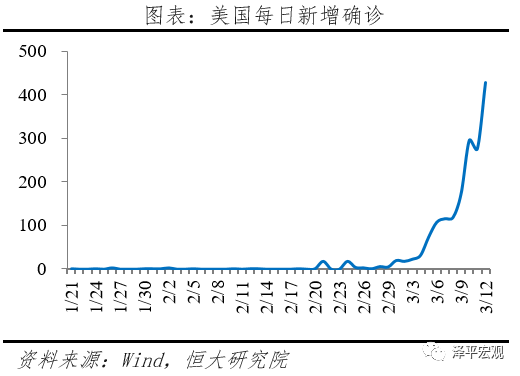

海外确诊指数级增长,亚洲及欧洲为重灾区。2月中旬以来,海外疫情进入快速扩散期。截至3月12日,新冠病毒扩散至121个国家和地区, 累计感染5.3万人次,感染人次超过1000的国家达到7个,分别为意大利、伊朗、韩国、法国、西班牙、德国和美国。

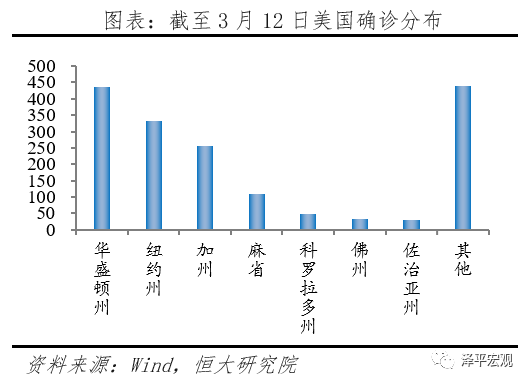

意大利成为海外疫情最严重的国家,实施全国封锁。韩国疫情因宗教活动失控。日本疫情因“钻石公主号”扩散,出现小规模聚集性感染。美国疫情3月份之后开始爆发,美国政府对新冠肺炎不够重视、各州自治无统一规划,直到3月14日才宣布国家进入紧急状态。

1.3 中国和新加坡快速遏制疫情的成功经验为全球燃起了希望

3月份日本、意大利、韩国、美国等国家的疫情更像中国1月底的情况,还在扩散和恐慌的状态,国家从不重视到重视,并开始采取强力措施。早期主要是因为政府不够重视,存在“超级感染者”,没有持续采取强制性隔离措施,政府在资源协调、社会动员方面能力不足,口罩、检测试剂等医疗物资存在严重缺口,各州县各自为政,应对散漫。

反观新加坡和中国则能够快速控制疫情。纵观新加坡应对新冠疫情的各种措施,主要包括:按流行病学标准,全力追逐每一个病例的传播链条;应收尽收,以财政补贴、鼓励疑似者尽快看病,政府掏钱鼓励人们看病;用一切可能方法,确保本地医疗资源平稳运行;全力推动充分的诊断,保障临床医疗资源充足;收紧签证政策,严格防控外来输入;铁腕管理、强制居家隔离制度;鼓励勤洗手,使用戴口罩,保持个人卫生;避免大型聚集公众活动;及时的信息披露和充分的公众沟通解释,缓解公众紧张。

可以看出,新加坡采取的这些措施有赖于强大的政府、雄厚的经济实力、高效的民众执行力、科学的防疫体系、以及愿意付出较大的短期代价换取长期的胜利――这些和中国的“战疫成功”,有颇多相似。

中国和新加坡快速遏制疫情的成功经验为全球燃起了希望,如果疫情严重的世界各国政府采取上述有效措施,也有望能有效战胜疫情。

2 站在全球金融危机的边缘:全球金融市场雪崩,疫情只是导火索,根源是全球经济金融社会的脆弱性

2008年金融危机之后,各国政府和央行主要以超低利率和量化宽松应对,而实质性改革和创新进展迟缓。这带来了一系列风险和脆弱性,比如美国面临股市泡沫、债务杠杆、金融机构风险、社会撕裂四大危机。欧洲、亚洲等也面临同样的问题。

2.1 股市泡沫:长期宽松、股票回购、估值过高、同质化交易

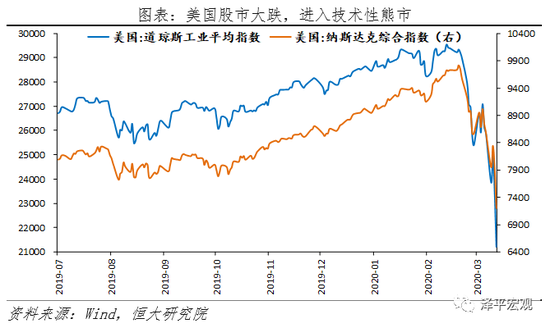

美联储长期宽松的货币政策催生了美国股市延续近11年的史上最长牛市。疫情终结美股牛市,两次熔断,跌入技术性熊市。股市大跌将通过居民部门的财富效应、企业部门的托宾Q效应、信贷市场的资产负债表和抵押品等渠道冲击实体经济。

2.1.1 美股大跌,技术性熊市

在经历11年牛市后,2020年2月下旬以来美股大跌,两次熔断。3月9日和12日,道琼斯工业指数下跌均超过2000点,美股猛烈下跌触及7%的一级市场熔断线,是1997年以来首次引发熔断机制。2月20日至3月12日,道琼斯工业指数、纳斯达克综合指数、标普500指数分别下跌27.76%、26.64%、26.74%,美股已进入技术性熊市。

全球股市重挫。3月12日全球有11国股市因大跌而触发熔断。亚洲方面,泰国、菲律宾、韩国、巴基斯坦、印尼等6个国家股市均发生熔断。美股开盘后,加拿大、巴西、墨西哥、哥伦比亚股市也触发熔断,其中,巴西股指大跌15%,一日内两次熔断。

2.1.2 货币超发、同质化交易、股票回购等推高股市泡沫,酝酿风险

货币超发、投资者同质化交易行为、上市公司发债股票回购是美股长牛的重要原因,在市场下跌时泡沫被刺破蕴藏着巨大风险。

市场的同质化交易行为不断增加。长期低利率压低了养老基金、保险公司等机构投资者的资产收益率,促使其将资金投向股市。量化交易、指数基金等被动投资逐渐盛行,增大了市场交易的同质性。苹果、微软、亚马逊等龙头蓝筹科技股市值占比持续上升,对指数影响显著。处于牛市时,同质化的交易行为快速推升股价,转入熊市时,则会造成大规模抛售,市场流动性枯竭,陷入下跌螺旋。

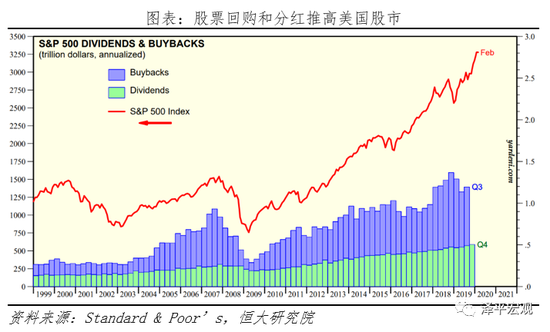

部分上市公司通过发债加大杠杆进行股票回购和分红,推升股价和估值。股票回购和分红是美股持续走牛的重要原因,除了拥有大量现金的公司外,部分公司出于市值管理或投机套利的目的,通过发债的方式筹集资金回购股票,做大每股收益,推高股价。但是,一旦股价下跌,发债的企业将面临巨大亏损和流动性短缺,企业财务状况恶化,债务违约风险上升,进一步压低股价。

2.2 债务危机:杠杆率上升、高风险债券占比上升、偿债能力下降

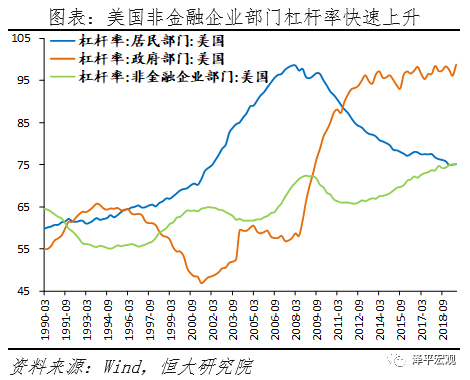

美国正处于金融周期的高位,企业部门面临巨大的债务风险:杠杆率快速上升、偿债能力持续下降、高风险债券占比上升、信用利差扩大。企业部门债务有可能成为金融危机的策源地。

2.2.1 企业债务和杠杆率快速上升,偿债能力持续下降

2008年金融危机后,美国居民部门修复破损的资产负债表,杠杆率(债务/GDP)持续下降;政府部门加强宏观逆周期调节、承接私人部门杠杆转移,杠杆率快速攀升,但2014年后基本平稳;非金融企业部门受危机冲击去杠杆,但杠杆率快速反弹,超过危机前水平,目前更是超过居民部门。

美国企业债务和杠杆率快速上升,但偿债能力却持续下降。美国非金融企业部门的偿债比率(当期应付本息/当期收入)远高于居民部门和整体非金融私人部门,且持续上升,位于历史相对高位。

|