回顾2019年,由于环保限产力度减弱,煤焦钢整体供应充足,而下游需求相对稳定的情况下,产业链整体利润全线下移。2019年前10个月我国原煤产量为30.39亿吨,同比增加5.38%。炼焦精煤产量同原煤一样,整体保持增长态势,根据煤炭资源网统计的数据,1―10月份我国炼焦精煤产量为3.886亿吨,同比增长3.92%。2019年1―10月我国焦炭(1830, -13.50, -0.73%)累计产量为39043.8万吨,较去年同期增加3736.2万吨,同比增长8.67%。截至2019年11月15日当周,我国炼焦煤(1237, 6.00, 0.49%)总体库存为2708.11万吨,同比增加567.9万吨,同比增长26.53%。截至11月15日,我国焦炭总库存954.47万吨,同比增加239.43万吨,同比增长33.48%。

从世界各大银行对2020年中国经济增速预测数据看,2020年中国经济增速将继续下行。由于坚持“房住不炒”的总体基调,2020年房地产基本会维持稳定偏弱势的下行趋势。2020年国家会采取基建托底,同时2020年是十三五收官之年,基建将有所表现。但钢材65%用于房地产,在地产偏弱的情况下,钢材整体重心将会下移,进而传导至炉料端。2020年双焦整体重心将逐步下移。对于2020年焦煤、焦炭全年价格走势维持谨慎偏悲观。

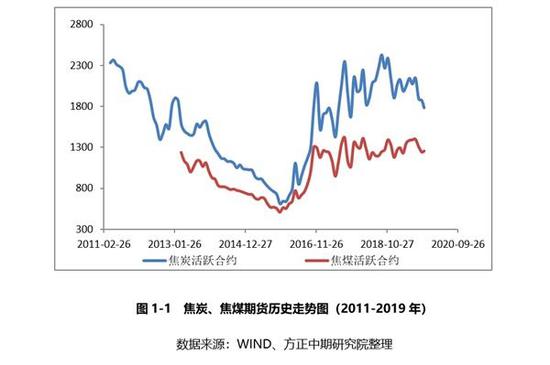

长期走势和2019年行情总结

焦煤焦炭市场长期走势分析

焦煤、焦炭作为煤焦钢产业链的上中游产品,与基建、房地产行业等行业息息相关,其价格既受到宏观经济大环境影响,又受到产业链供需博弈的左右。回顾焦炭、焦煤自2011年4月和2013年3月上市以来的价格走势,两品种行情可分为以下阶段:

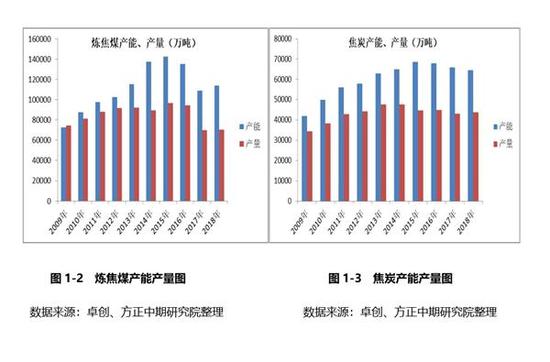

第一阶段(2011年―2015年):慢慢“熊”路。在回顾这段历史事前之前,需继续向前追溯到2008年。2008年9月,国际金融危机全面爆发后,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面临硬着陆的风险。为了应对这种危局,中国政府于2008年底退出“四万亿计划”。四万亿计划的推出导致大规模煤矿项目和焦化企业不断上马,产能不断增加。按照卓创统计的口径,2009年我国炼焦煤产能7.25亿吨,2015年炼焦煤产能增加至14.25亿吨,2009年―2015年炼焦煤产能增长96.55%,年均复合增长率为11.92%。2009年我国焦炭产能为4.2亿吨,到2015年我国焦炭产能增加至6.87亿吨,2009年―2015年焦炭产能同比增长63.57%,年均复合增长率为8.55%。

|