二、三梯队的酒企还有逆风翻盘的机会吗?

茅台、泸州老窖(82.700, -1.50, -1.78%)、洋河股份(98.080, 0.16,0.16%),先后在不同时期上演过逆袭的戏码。不过目前,从2000元以上的超高端白酒到20元左右的光瓶酒,每一个价格带上都有了强有力的占位者,二、三梯队的酒企想翻盘并不容易。

目前营收规模处在10亿到30亿元的酒企有6家,其中酒鬼酒(35.420,0.06, 0.17%)、水井坊(56.650, -0.49, -0.86%)、舍得酒业(29.190,-0.76, -2.54%)都打出了“高端”这张牌。

想逆袭的酒企每家都有一个独特的故事:比如酒鬼酒高端品牌上市之初定价比茅台还贵,水井坊拥有最老的酿酒作坊,而舍得酒业,可能是潜在价值和市值之间“落差”最大的酒企。哪一家最有可能逆袭?

舍得没落:错过白酒行业黄金十年,增长停滞

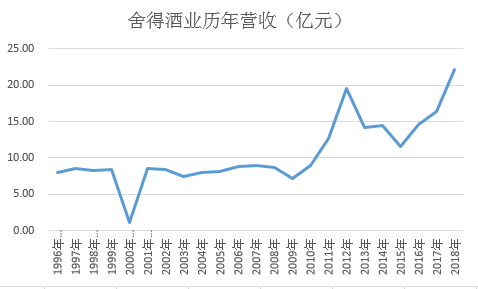

舍得酒业1996年上市,上市之初公司营收规模一度超过茅台,也超过大部分酒企。直到2003年,舍得酒业的营收还排在第六位,仅比泸州老窖低4亿元,高于汾酒和古井贡酒(110.620, -1.55, -1.38%)。那时除了五粮液(127.110, -1.86, -1.44%)一骑绝尘,茅台稍微拔尖外,其他酒企还未开始分化,差距都不太大。

从2003年到2012年,白酒行业开始了黄金十年,大部分酒企营收规模实现了滚雪球般的增长。茅台从24亿增长到265亿,五粮液从63亿增长到272亿,山西汾酒(92.560, -1.93, -2.04%)从6亿元增长到65亿元。

但是对舍得酒业来说,这十年则是“失去的十年”。2003年公司营收7亿元,2010年不到9亿,7年之间几乎未增长。2011年之后营收突破13亿,之后则长期在15亿元以下徘徊。

舍得酒业的业绩停滞,主要原因在管理体制上。在天洋控股集团2015年入股前,舍得酒业的控股股东是四川沱牌舍得集团有限公司(以下简称“舍得集团”),而舍得集团由射洪县人民政府100%控股。

从薪酬可以直观看出舍得酒业和其他酒企的差距。新浪财经选择2003年营收规模小于舍得酒业,2010年超出舍得酒业近10亿元的古井贡酒进行比较。

2010年,舍得酒业董事长兼总经理的李家顺税前薪酬为24.8万元,副董事长18.3万,财务负责人14.7万元,并且这些高管均不从外部单位领取薪酬。古井贡酒总经理税前薪酬87.89万元(董事长不领薪),其他董事均超过40万。舍得酒业董事长薪酬不到古井贡酒总经理薪酬的三分之一。

再看销售人员薪酬,2010年舍得酒业销售人员工资为684.85万元,人均2.02万元。古井贡酒销售人员薪酬为5067.09万元,由于古井贡酒未披露当年销售人员数量,按照2012年10%的销售人员比例估算,销售人员约为462名,人均10.97万元。

在管理上,管理层与员工缺乏激励,人员负担较重,运营效率较低;产品上,高端酒打不开市场,只能固守低端,这是舍得酒业业绩常年停滞的主要原因。

舍得酒业拥有两个品牌:“舍得”和“沱牌”,分别代表高端和低端。舍得与水井坊高端酒、泸州老窖1573差不多同时推出市场,但是市场表现远不如后两者。2007年公司也试图对产品结构进行调整,开始大幅压缩低端酒产量,导致收入出现下滑。根据广发证券(13.320, 0.05, 0.38%)的数据,2010年,舍得酒销量约在600吨,而国窖1573与水井坊高端酒分别达到3000吨与2000吨。 |