今年年初时,市场讨论的热点之一是美联储今年会加息几次,然而短短几个月过后,市场讨论的已转为美联储年内究竟会降息几次,而按照5月30日纽约联储公布的美联储缩表结束后的债券购买计划,美联储从2019年10月份开始将通过二级市场把机构债券和住房抵押贷款支持证券(MBS)的本金再投资国债。换言之,自2015年底开始,美联储实施的“3+3”货币政策正常化进程,将于今年9月底彻底结束。

美联储实施的“3+3”货币政策正常化进程包括:持续期3年的加息周期――2015年12月至2018年12月期间美联储的9次加息;持续期3年的缩表操作――2017年10月至2019年10月期间美联储的缩表操作。

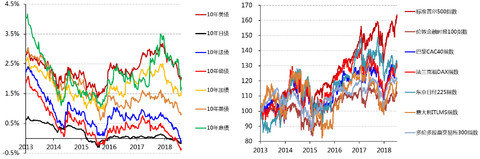

逻辑上,伴随美联储货币政策的正常化,全球货币条件必然收紧。一般意义而言,货币条件收紧对金融市场一定不是好消息,例如债市和股市均可能因此面临下跌压力,即债券收益率上行(债券价格下跌)和股指下挫。这次的实况是,2015年至2018年期间,G7国家的10年期国债收益率确实不断上升,体现出对货币条件收紧的正常反应;然而,同期G7国家的股指并未因此而出现调整,反而呈现出同步上涨的态势。

图1:G7国家10年国债收益率走势

数据来源:Wind 数据来源:Wind 注:收益率为各国10年国债收益率周最低值;各国股指2013年12月30日股指为基点100。

由此可见,在过去3年多全球货币条件收紧期间,旧有的经验规律出现了某种失效,若对这种失效不敏感或者不认同的话,代价的付出就是必然。

我认为近期欧洲金融业频出负面消息均源自于此。7月7日,德银宣布重组计划,退出全球股票销售和交易业务,调整固定收益业务,尤其是利率产品相关交易业务;近日市场又在传言法兴银行也开始考虑股票部门裁员。

具体而言,从逻辑上讲,2015年末美联储进入实质性加息周期,标志着本次危机以来宽松的货币环境开始方向性逆转,相应金融机构必须对此变化下的金融市场后市做出方向性预判,并且尽早在资产配置上进行调整,当时美股已经出现历史罕见的长牛,市场开始质疑牛市的持续性。因此,应有不少机构看空股指,笃定利率走高。然而现实的残酷,再一次展现了市场的力量,利率虽然如期走高,但股牛并未转头,而2018年四季度之后,债券市场开始拐点性变化,全球长期利率加速下行,截至目前全球已有近14万亿美元的债券是负利率。

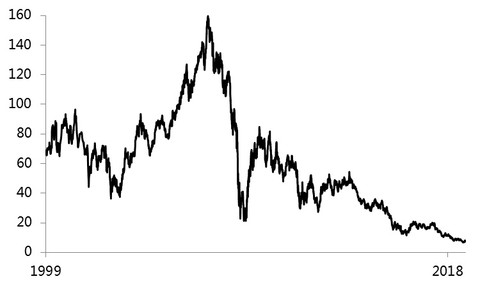

图2:德银股价走势

|