来源:券商中国

前几天,国际知名卡组织VISA和万事达卡(MasterCard),以及国际支付服务提供商PayPal集中公布了核心财务数据,营收和净利润均出现稳增长。

万事达卡一年净挣400亿元,2018年第四季净赚107亿;VISA公司2019财年Q1(2018/10/1-2018/12/31)实现营收55亿美元,净利润30亿美元(约201亿人民币);PayPal在2018年总营收154.5亿美元(约1040亿人民币),全年盈利20.57亿美元(约138亿人民币),同比增长18%。

在业内看来,从商业模式和业务主营来看,上述“国际巨头”可以说是中国银联和支付宝在诸多方面对标的“竞品”。无独有偶,中国银联,尤其是蚂蚁金服旗下支付宝,当前正在金融科技出海的“国际化”战略,以及移动支付的市场上战尤酣;而上述巨头的新财年战略中,也均重点关注起:移动支付,金融科技和亚太新兴市场。

他山之石可以攻玉,作为知名的国际卡组织巨头和支付服务提供商,分析它们的财务状况和营收构成,以及战略业务规划,对加深了解我国的银行卡组织和信用卡行业有参考意义。

看看国外巨头赚多少

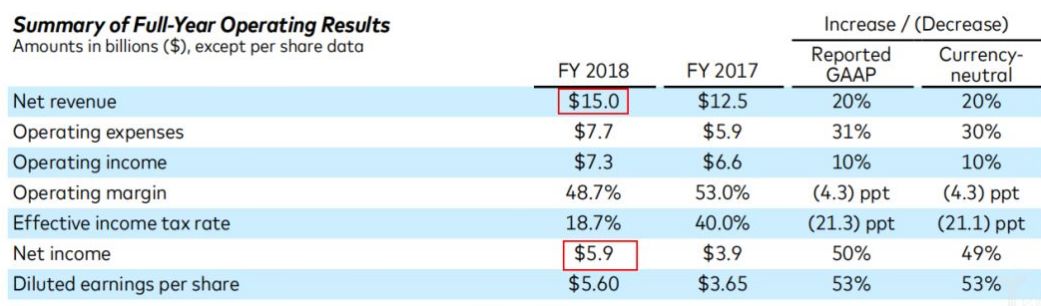

数据显示,万事达卡2018年全年营收约为150亿美元(约1007亿人民币),同比增长16.7%,净利润约为59亿美元(约396亿人民币),同比增长51.2%;2018年第四季度实现净利润16亿美元;VISA公司2019财年Q1(2018/10/1-2018/12/31)实现营收55亿美元,净利润30亿美元(约201亿人民币)。

支付服务提供商PayPal在2018年第四季度总营收为42.26亿美元,同比增长14%;净利润为8.24亿美元(约55亿人民币),同比增长23%;2018年全年总营收154.5亿美元(约1040亿人民币),同比增长18%。

央行数据显示,截至第三季度末,全国银行卡在用发卡数量73.85亿张,环比增长2.75%。其中,借记卡在用发卡数量67.26亿张,环比增长2.69%;信用卡和借贷合一卡在用发卡数量共计 6.59亿张,环比增长3.36%。全国人均持有银行卡5.31张,其中,人均持有信用卡0.47张。

这之中,当前,尤其是我国银行信用卡正迎来信贷余额和发卡量快速上升期,wind数据显示,2018年上半年,招商、交通、平安、民生、光大、中信等十余家上市银行发卡量同比增速超过40%。

他山之石可以攻玉,作为知名的国际卡组织巨头和支付服务提供商,分析它们的财务状况和营收构成,对加深了解我国的银行卡组织和信用卡行业有参考意义。

从数据看,万事达卡的营收构成中,Amortization of customer and merchant incentives(可以对应为刷卡回佣和品牌冠名合作卡年费等)是其收入来源的绝对主力,占比在8成以上。

万事达卡为欧洲市场上规模仅次于visa的国际卡组织,旗下信用卡品牌包括MasterCard、Maestro、Cirrus等。2018年全年营收同比增长16.7%,净利润同比增长51.2%。万事达卡的信用卡业务在增值服务上的差异化优势,是其的一大特征。

而国际卡组织巨头VISA的财报数据显示,从2018财年Q2至2019财年Q1,其净利润维持增长趋势,财报显示,2019财年Q1(2018/10/1-2018/12/31)实现营收55亿美元;净利润30亿美元,同比上季度增长18%。

VISA的三大核心业务和收入来源为:支付清算交易、跨境服务和收单处理服务。某种程度上,和我国的银联类似。在发卡行/持卡人(消费者)/商户/卡组织的四方模式中,VISA原则上不向持卡人与商户收取费用,而是基于消费支付金额与总体交易笔数向发卡人与收单机构收取清算费用和技术服务费。

数据显示,2018年全年,VISA的收入构成中,收单处理和支付清算稳步增长,合计在总收入中占比超7成,也说明,卡业务在营收中居于主导地位;而跨境业务占比则有所减少。2019财年第一季度中,它的支付清算与收单处理都保持两位数增长,在营收来源中分别占比34%和36%;而跨境服务则占比27%,相较于上一季有所有所降低。 |